行业新闻

汽车智能化时代下的汽车电子产业发展趋势

2022-06-20 18:45:04

汽车电动化和智能化成为汽车行业的主流发展趋势,作为汽车产业链上游的重要组成部分,汽车电子产业在汽车产业智能化变革中起到了至关重要的作用。

汽车电子单车成本占比不断提升,其关键技术的创新和发展已经成为推动汽车产业创新的重要力量。

一、汽车电子产业链构成

1、汽车电子构成

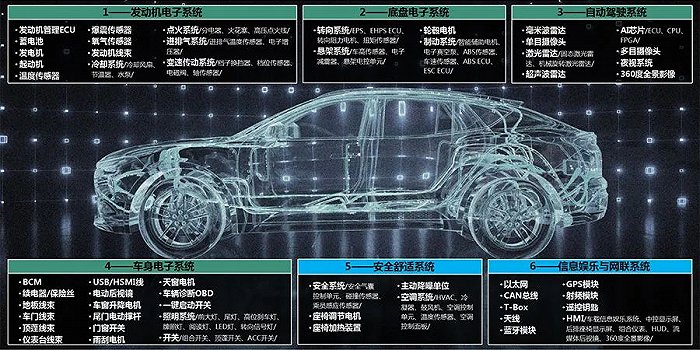

汽车电子是用传感器、微处理器、执行器、电子元器件及其零部件组成的电控系统。其最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。按照对汽车行驶性能作用的影响划分,汽车电子产品主要分为车体汽车电子控制装置和车载汽车电子控制装置。

车体汽车电子控制装置:发动机电子系统、底盘电子系统、车身电子系统,自动驾驶系统,主要负责和车上的机械系统进行配合,控制执行汽车的移动、停止、转向等动作。

车载汽车电子控制装置:安全舒适系统、信息娱乐与网联系统,是在汽车环境下能够独立使用的电子装置。

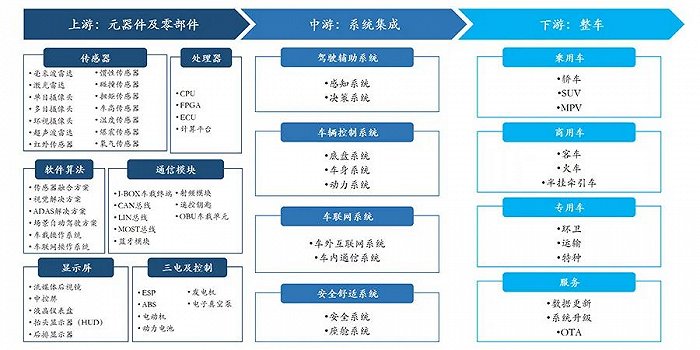

2、汽车电子产业链

产业链上游——电子元器件及零部件。上游的供应商较多,主要负责提供元器件及零部件的生产,包括传感器、处理器、通信模块、显示屏、三电控制系统等硬件,同时也兼顾软件算法的开发。

产业链中游——系统集成。进行模块化功能的设计、生产与销售,主要针对上游零部件及元器件进行整合,聚焦某一功能或者某一模块提供解决方案。该环节的电子产品具备一定的消费电子属性,更新周期短,替代威胁比较大。

产业链下游——整车环节。以汽车企业为主导,在产业链中拥有较高的议价权。但这一趋势正随着汽车产业新形势的发展产生变革。

二、汽车电子产业发展前景

汽车产业向电动化、智能化、网联化的变革,驱动全球汽车电子市场持续增长。Statista数据表明,2020年全球汽车电子市场规模约为2180亿美元,到2028年有望达到4000多亿美元,增长逾80%,年复合增长8%左右。

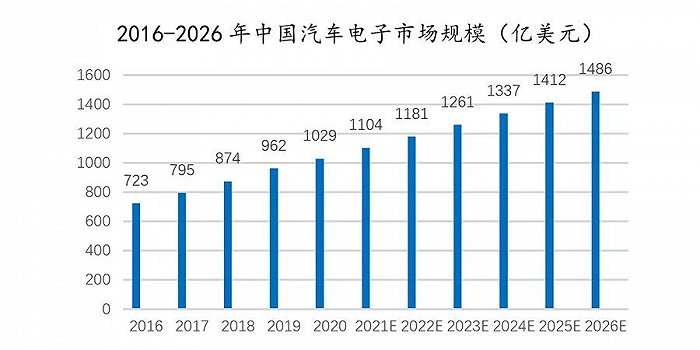

智能网联汽车战略,驱动我国汽车电子市场保持增长。随着智能网联汽车被列为国家的重要战略方向之一,汽车电子行业的增长潜力还将得到进一步释放,在我国智能网联汽车战略和国产化替代趋势的双重推动下,预计到2026年我国汽车电子行业的市场规模将增长到1486亿美元。

在政策刺激和5G网络建设带来智能化高附加值产品发展机遇下,传统车企、造车新势力、科技/互联网巨头纷纷入局汽车电子产业,繁荣了我国汽车电子的产业生态。汽车智能传感器、汽车芯片、智能座舱、汽车电控系统、汽车线束及连接器等,成为汽车电子的五大热门细分方向。

三、汽车电子产业规划政策

2015以来,国家对汽车电子产业发展给予持续的政策支持,主要政策着眼点包括三方面:一是高度关注智能网联汽车领域的开发应用;二是支持先进汽车电子核心技术研发,如车规级芯片、车载高精度传感器、车载智能终端等;三是支持汽车电子软硬件协同研发突破。

尤其值得关注的是,2020年2月国家发改委等11部委联合印发《智能汽车创新发展战略》,从技术创新、产业生态、基础设施、规范体系、安全防护等多方面推动汽车电子产业发展。

四、汽车电子产业发展趋势

1、生产制造板块——芯片、传感器、显示屏成为产业发展关键产品

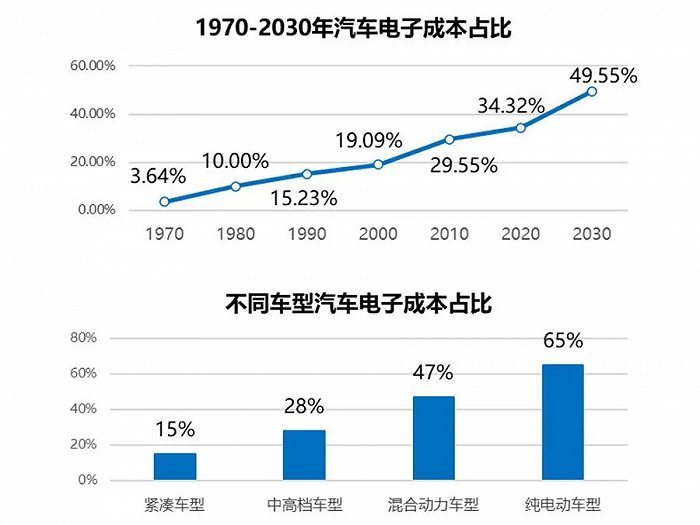

汽车电动化促使汽车电子占整车成本比重不断提升,从1970年的3.64%,提升到2030年的49.55%,近乎是整车的一半。而在不同车型中的成本占比,也存在差异,根据盖世汽车研究院发布的数据显示,车型越高档,汽车电子成本占比越高;纯电动汽车比混合动力汽车占比更高,高达65%。

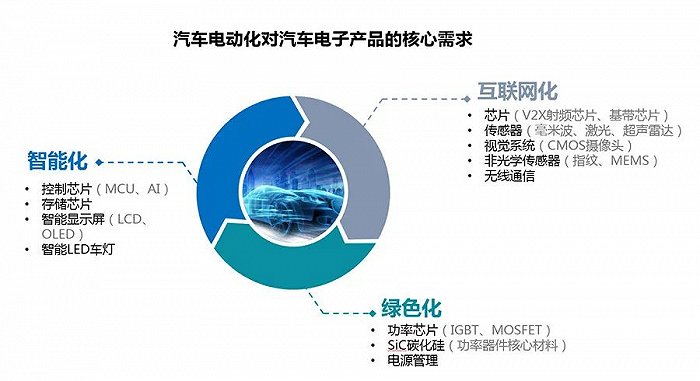

汽车电动化对汽车电子产品的核心需求,逐渐趋于智能化、绿色化、互联网化,而与这些需求关联度最高的,是各类车规级芯片、传感器、摄像头、显示屏等关键零部件。随着我国“新能源+”和国产化替代的战略趋势,预计上述关键零部件的生产制造,将成为产业发展的关键热点。

2、集成服务板块——自动驾驶和智能座舱成为未来发展的两大热点

智能汽车时代,软件重要性大大增加。高端车辆软件代码已经达到1亿行,德国车企中的软件工程师规模也大幅增加。同时受到政策驱动和客户需求的影响,软件应用率最高的自动驾驶和智能座舱板块,成为我国汽车行业以及汽车电子产业未来发展的重点。

智能网联汽车战略驱动我国自动驾驶加速规模化应用。2020世界智能网联汽车大会发布的《智能网联汽车技术路线图2.0》指出:到2025年,PA(部分自动驾驶)、CA(有条件自动驾驶)级智能网联汽车市场份额超过50%,HA(高度自动驾驶)级智能网联汽车实现限定区域和特定场景商业化应用。到2030年,PA、CA级智能网联汽车市场份额超过70%,HA级智能网联汽车市场份额达到20%,并在高速公路广泛应用、在部分城市道路规模化应用。

Z世代引领未来汽车消费偏好,最看重驾驶的科技体验。参考《中国Z世代购车倾向调查》:有63.2%的Z世代关注汽车的自动驾驶体验,有56.7%的Z世代关注汽车的人工智能助手,有46.5%的Z世代关注汽车的车载5G网络。

3、智能化重构汽车产业供应链,汽车电子上下游厂商面临海量机会

传统的汽车产业供应关系,是典型的金字塔型,底层是二级供应商,向一级供应商配套;一级供应商直接向整车制造商供货,同时有机会参与车企的研发和设计;而位于顶层的整车厂,则掌握核心技术,拥有绝对的议价权。

如今,部分整车厂商正在设计自己的汽车电子芯片,如特斯拉,并将业务活动从核心硬件延伸至链接用户更为密切的软件和操作系统上,以及开展特定服务或提供其他数字内容。

各级汽车供应商也正探索向芯片设计、系统开发、应用软件和后服务发展的路径,试图通过汽车电子和网络化手段直接同终端客户建立联系,从而降低对整车厂的依赖程度,获得行业话语权。

【企业链接】德赛西威的核心业务变迁

德赛西威是我国第一批汽车电子企业,总部位于广东惠州,是本土强势的汽车一级供应商,目前已经发展成国际领先的移动出行科技公司。合作客户有大众集团、丰田汽车公司、马自达集团、沃尔沃汽车、一汽集团、上汽集团、吉利汽车、长城汽车、广汽集团、奇瑞汽车、蔚来汽车、小鹏汽车、理想汽车。

纵观德赛西威的核心业务,主要归纳为五个阶段。直观展示了汽车电子企业是如何应对产业发展趋势的各种变化。

联系我们

展商中心